του Βασίλη Παζόπουλου* |

Ο λόγος είναι πως πριν ένα χρόνο μπήκαμε σε μια νέα εποχή. Μια εποχή του χαρακτηρίζεται από την κατάρρευση των προσδοκιών για την υψηλή τιμή στο πετρέλαιο και το φυσικό αέριο.

Από την μια η ανθρωπότητα απολαμβάνει σημαντικά μικρότερο κόστος ενέργειας, ικανό να τροφοδοτήσει την ανάπτυξη και να ανεβάσει το επίπεδο διαβίωσης. Από την άλλη, ετοιμάζεται να αποκαλύψει το σκοτεινό πρόσωπο των χρεοκοπιών και της διεθνούς αναστάτωσης.

Πως η τιμή του πετρελαίου ξεπέρασε τα 100 δολάρια

Εδώ και πάνω από μια δεκαετία, οι τιμές του πετρελαίου είχαν αυξηθεί επειδή η παγκόσμια ζήτηση αυξήθηκε ραγδαία, ειδικά από την Κίνα. Στις περισσότερες χρονιές η προσφορά δεν ήταν αρκετή για να καλύψει την ζήτηση, με αποτέλεσμα να μειώνονται τα αποθέματα.

Με την τιμή σταθερά κοντά στα 100 δολάρια και μάλιστα σε ανοδική τάση, ήταν πλέον κερδοφόρα η εξόρυξη ακόμα και από δυσπρόσιτα μέρη, όπως στους πάγους ή σε μεγάλο βάθος της θάλασσας. Πολλά κεφάλαια που αναζητούσαν αποδόσεις σε περιβάλλον μηδενικών επιτοκίων, βρήκαν διέξοδο σε επενδύσεις αναζήτησης, εξόρυξης και επεξεργασίας πετρελαίου.

Μέχρι και το 2014, η πετρελαϊκή άνθηση είχε μικρή επίδραση στις διεθνείς τιμές. Οι γεωπολιτικές συγκρούσεις, όπως ο εμφύλιος πόλεμος στη Λιβύη και οι κυρώσεις κατά του Ιράν, μείωσαν τις διαθέσιμες ποσότητες στην αγορά.

Ωστόσο η ζήτηση άρχισε να αποδυναμώνεται, εξαιτίας της οικονομικής επιβράδυνσης σε Κίνα και Ευρώπη. Επίσης παρατηρήθηκε στασιμότητα στην κατανάλωση βενζίνης, μια που οι καυστήρες των αυτοκινήτων έγιναν λιγότερο ενεργοβόροι.

Συνετέλεσαν ακόμα η δημογραφική τάση, όπου παρατηρείται γήρανση ή ακόμα και μείωση του πληθυσμού στις αναπτυγμένες χώρες, η χρήση βιοκαυσίμων, οι πολιτικές που ενθαρρύνουν την ενεργειακή αποδοτικότητα των κτιρίων, οι νέες τεχνολογίες που αλλάζουν τον τρόπο εργασίας και περιορίζουν τις μετακινήσεις (π.χ. εργασία μέσω διαδικτύου) κ.τ.λ.

Ο ρόλος του ΟΠΕΚ

Ο ΟΠΕΚ είναι ένας συνασπισμός από πετρελαιοπαραγωγά κράτη που ευθύνονται για την εξόρυξη του 40% περίπου των υδρογονανθράκων παγκοσμίως. Στη σύνοδό του τον προηγούμενο Δεκέμβρη, αποφασίστηκε να ενθαρρυνθεί η παραγωγή σε επίπεδα ρεκόρ, παρά την ελαφριά πτώση της ζήτησης.

Προκειμένου το καρτέλ να υπερασπιστεί το μερίδιο αγοράς του, δεν δίστασε να ρίξει την τιμή. Η σημερινή τιμή είναι πολύ χαμηλότερη σε σχέση με το πρόσφατο παρελθόν, όχι όμως αρκετά χαμηλή ώστε να τους αναγκάσει να περιορίσουν την παραγωγή. Οι αξιωματούχοι της Σαουδικής Αραβίας, του διαχρονικά σημαντικότερου μέλος του Οργανισμού, έχουν ως οδηγό την εμπειρία της δεκαετίας του 1980, όταν οι τιμές έπεσαν και μειώσανε την παραγωγή προκειμένου να τις ανεβάσουν. Το αποτέλεσμα ήταν μόνο να χάσουν μερίδιο αγοράς.

Φυσικά σημαντικό ρόλο παίζει πως έχουν το πλεονέκτημα σε ένα πόλεμο τιμών, αφενός γιατί έχουν εκατοντάδες δισεκατομμύρια δολάρια σε συναλλαγματικά αποθέματα και αφετέρου γιατί το δικό τους κόστος παραγωγής είναι πολύ χαμηλό. Κοντά στα 10 δολάρια ανά βαρέλι.

Το σχιστολιθικό αέριο στις ΗΠΑ

Από το 2009 μέχρι και πριν ένα χρόνο, οι ΗΠΑ είχαν σχεδόν εξαπλασιάσει την ποσότητα πετρελαίου και φυσικού αερίου που εξόρυξαν από το έδαφος τους, χάρη στα σχιστολιθικά κοιτάσματα.

Καθοριστικός παράγοντας θεωρείται η υπογραφή της απελευθέρωσης των εξαγωγών πετρελαίου από την Αμερική προς τον υπόλοιπο κόσμο. Τερμάτισε μια ιδιότυπη συνθήκη 40 ετών, σύμφωνα με την οποία οι εξαγωγές αμερικανικού πετρελαίου απαγορεύονταν.

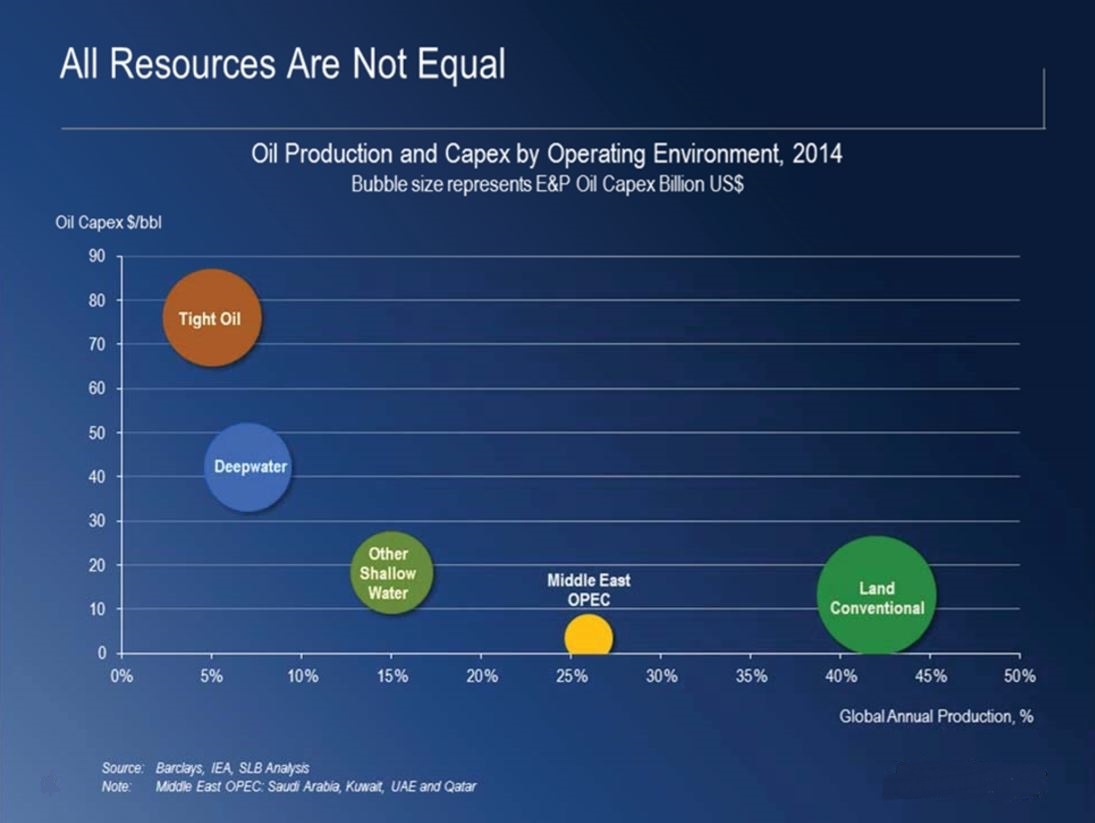

Η Σαουδική Αραβία γνωρίζει πως η παραμονή της τιμής στα τρέχοντα χαμηλά επίπεδα για παρατεταμένο διάστημα θα οδηγήσει πολλούς από τους παραγωγούς στις ΗΠΑ εκτός αγοράς. Νέες μέθοδοι μειώσανε το μέσο κόστος εξόρυξης, αλλά ακόμα είναι ακριβότερο ακόμα και από την εξόρυξη σε μεγάλο θαλάσσιο βάθος.

Το παρακάτω γράφημα είναι ενδεικτικό. Για την άντληση ίσης ποσότητας βαρελιών, στις ΗΠΑ χρειάζονται σχεδόν 100 φορές περισσότερες πηγές εξόρυξης από ότι η Σαουδική Αραβία.

Μια ιδιαιτερότητα είναι πως στις ΗΠΑ δεν έχουν κεντρικό σχεδιασμό όπως άλλες χώρες, π.χ. Ρωσία και Σαουδική Αραβία. Υπάρχουν πολλοί ανεξάρτητοι παραγωγοί, ο καθένας με τα δικά του συμφέροντα. Δεν μπορεί να παρθεί μια κεντρική απόφαση δεσμευτική για όλους.

Κάποιοι είναι πρόθυμοι να πουλήσουν κάτω από το κόστος προκειμένου να εξυπηρετήσουν τα δάνεια τους, κάποιοι έχουν την οικονομική δυνατότητα να περιμένουν ελπίζοντας να πέσει περισσότερο το κόστος εξόρυξης όσο ωριμάζει η τεχνολογία. Στον Καναδά, ορισμένες εταιρίες έχουν ένα σημαντικό αρχικό κόστος, αλλά από εκεί και πέρα η άντληση του ορυκτού είναι πολύ οικονομική.

Ο φόβος του ντόμινο

Κάποιοι θεωρούν πως πρόκειται για μυστικά σχέδια των Αμερικάνων, προκειμένου να πλήξουν την Ρωσία. Αυτή η εκτίμηση είναι μάλλον αφελής.

Μια πιθανή νέα χρεοκοπία της Ρωσίας, θα έχει πολύ μεγαλύτερες επιπτώσεις, καθώς δεν θα παραμείνει το πρόβλημα εντός των τειχών της. Σημαντικό κομμάτι του ΑΕΠ αρκετών χωρών εξαρτάται από τις εμπορικές σχέσεις τους με τη Ρωσία.

Δυτικές τράπεζες είναι σοβαρά εκτεθειμένες στη ρωσική αγορά, ενώ δεν θα μείνουν ανεπηρέαστες και άλλες οικονομίες με παρεμφερή προσανατολισμό, όπως η Βραζιλία, η Βενεζουέλα, ακόμα και η εύρωστη Νορβηγία. Κάτι ανάλογο συνέβη και το 1998, όταν η κρίση στη Ρωσία μεταλλάχθηκε σε κρίση των αναδυόμενων οικονομιών της Λατινικής Αμερικής και της Ασίας.

Πως διαγράφονται οι μελλοντικές εξελίξεις

Το πετρέλαιο έχει εκτοπιστεί από την παραγωγή ηλεκτρικής ενέργειας και θέρμανσης από φθηνότερες εναλλακτικές λύσεις. Ωστόσο η θέση του ως κύριο καύσιμο στις μεταφορές δεν έχει αμφισβητηθεί σοβαρά, κάτι που δεν αναμένεται να γίνει τουλάχιστον για την επόμενη δεκαετία.

Με το δεδομένο της σχετικά σταθερής ζήτησης, εκεί που εστιάζουν οι ειδικοί είναι η προσφορά. Υπάρχουν πλέον σαφείς ενδείξεις ότι η στρατηγική υπό την ηγεσία της Σαουδικής Αραβίας αρχίζει να φέρνει αποτελέσματα. Ο ΟΠΕΚ στην τελευταία μηνιαία έκθεση του αναφέρει ότι οι παραγωγοί που δεν ανήκουν στο καρτέλ, αναμένεται να συρρικνώσουν περαιτέρω και το 2016 την δυναμική τους.

Κανείς δεν μπορεί να αποκλείσει πιθανές εκπλήξεις. Μια νέα πολεμική σύγκρουση σε πετρελαιοπαραγωγές χώρες ίσως παρεμποδίσει την εξόρυξη του. Η οικονομία της Κίνας μπορεί να αρχίσει να αναπτύσσεται με ικανοποιητικούς ρυθμούς ξανά. Η πολιτική πιστωτικής επέκτασης πιθανόν να βοηθήσει την Ευρώπη να ανακάμψει. Η Σαουδική Αραβία να αποφασίσει ξαφνικά ότι την συμφέρει να μειώσει την παραγωγή. Οποιαδήποτε από αυτές τις αιτίες θα μπορούσαν να αυξήσουν τις τιμές.

Σύμφωνα με τις εκτιμήσεις αναλυτών, οι περισσότερες εταιρείες εξερεύνησης πετρελαίου θα πρέπει να δουν τις τιμές να σταθεροποιούνται πάνω από τα 60 δολάρια πριν αισθανθούν σίγουροι για την έναρξη νέων έργων και να ξεκινήσουν πάλι τις προσλήψεις στελεχών.

Συμπέρασμα

Τιμές κοντά στα 100 δολάρια το βαρέλι, πολύ δύσκολα θα ξαναδούμε. Πριν λίγες ημέρες ο Ρώσος υφυπουργός Οικονομικών επιβεβαίωσε την εκτίμηση, προειδοποιώντας πως το πετρέλαιο για τα επόμενα επτά χρόνια θα κυμαίνεται μεταξύ 40 και 60 δολαρίων.

Η διαφορά με το παρελθόν είναι πως τώρα αν κάποιος μειώσει την παραγωγή του, υπάρχει κάποιος άλλος να πάρει την θέση του. Επιπλέον υπάρχει ο φόβος ότι κάποια καινούργια τεχνολογική καινοτομία θα μειώσει ακόμα περισσότερο την ανάγκη για υδρογονάνθρακες.

Η στρατηγική της Σαουδικής Αραβίας αποσκοπεί στο να ενισχυθεί η παγκόσμια ανάπτυξη, με ταυτόχρονη αύξηση του μεριδίου αγοράς της. Όταν επιτευχθούν και τα δύο, θα έχει κάθε λόγο να ωθήσει τις τιμές προς τα πάνω.

Από την άλλη, η απότομη πτώση της τιμής, ειδικά αν μείνει για καιρό κάτω από τα 40 δολάρια το βαρέλι, ενέχει τον κίνδυνο χρεοκοπιών. Κανόνια εκατοντάδων δισεκατομμυρίων, είτε από μεγάλες επενδύσεις του πετρελαϊκού κλάδου είτε ακόμα και από κράτη, δύσκολα μπορούν να απορροφηθούν χωρίς σοβαρούς κλυδωνισμούς από την χρηματιστηριακή αγορά και το τραπεζικό σύστημα.

Από την άλλη, η απότομη πτώση της τιμής, ειδικά αν μείνει για καιρό κάτω από τα 40 δολάρια το βαρέλι, ενέχει τον κίνδυνο χρεοκοπιών. Κανόνια εκατοντάδων δισεκατομμυρίων, είτε από μεγάλες επενδύσεις του πετρελαϊκού κλάδου είτε ακόμα και από κράτη, δύσκολα μπορούν να απορροφηθούν χωρίς σοβαρούς κλυδωνισμούς από την χρηματιστηριακή αγορά και το τραπεζικό σύστημα.

Ειδικά μάλιστα αν σκεφτούμε πως πολλές τράπεζες έχουν άνοιγμα στις πετρελαϊκές εταιρίες αρκετά πάνω από το κανονικό. Αυτή την φορά δεν φταίει η απληστία, όπως στην περίπτωση των ενυπόθηκων δανείων που κατάληξε στην κρίση του 2008. Όταν ένας καλός πελάτης τους εμφανίζει μια στιγμή αδυναμίας, είναι λογικό να τον στηρίξουν.

Αν και σε πρώτη ανάγνωση φαίνεται ελπιδοφόρο να πέφτει το κόστος του πετρελαίου, υπάρχει ο φόβος πως οι δομές της παγκόσμιας οικονομίας δεν μπορούν να απορροφήσουν αυτή την γρήγορη αλλαγή χωρίς να αποσταθεροποιηθούν. Αυτός είναι ο λόγος που πρέπει να παρακολουθούμε από κοντά τις εξελίξεις, ακόμα και αν η επένδυση στο χώρο της ενέργειας δεν είναι στα άμεσα ενδιαφέροντα μας.

____________________________________________________________

* Ο Βασίλης Παζόπουλος είναι οικονομολόγος, χρηματιστηριακός αναλυτής της Guardian Trust, συγγραφέας του βιβλίου Επενδυτές χωρίς Σύνορα